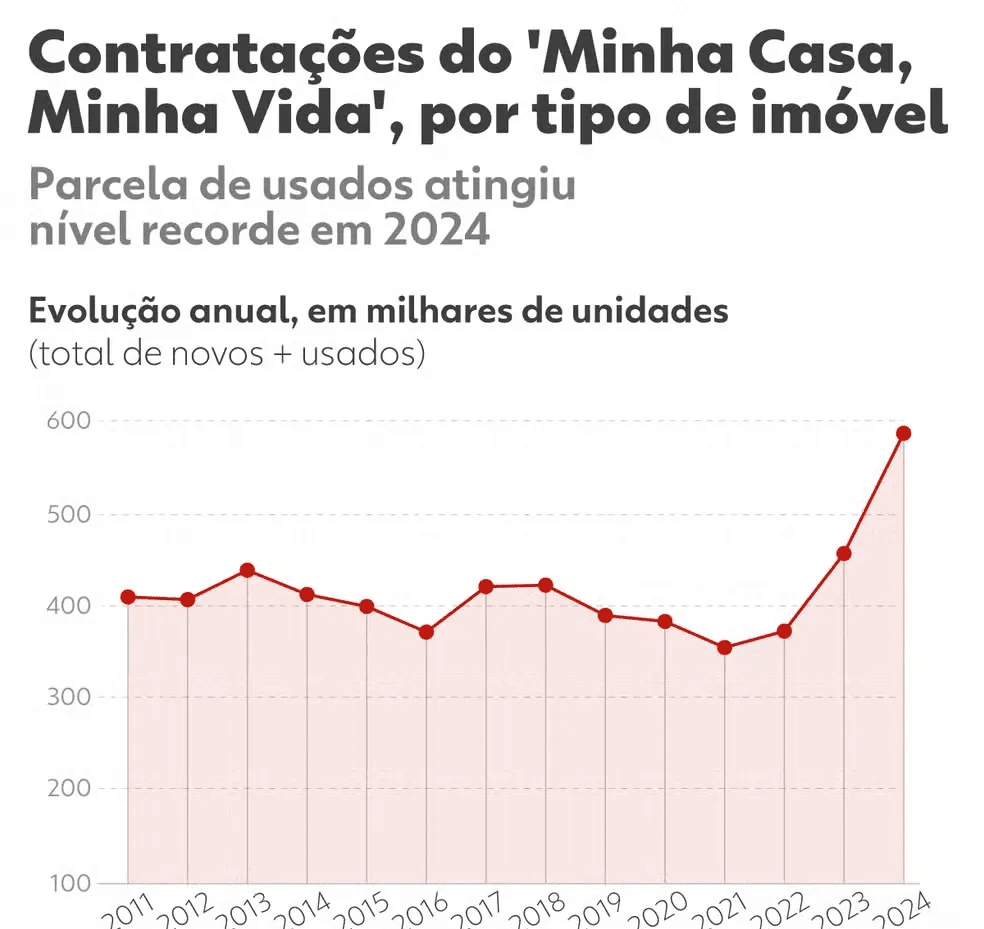

O programa habitacional Minha Casa, Minha Vida bateu recorde em 2024, com a maior participação da história de financiamentos para imóveis usados.

Ao todo, foram 155 mil unidades, o equivalente a 27% dos financiamentos com recursos do FGTS — principal fonte do programa.

O movimento ampliou as opções para os compradores, mas acendeu o sinal de alerta entre construtoras.

A principal preocupação é que o redirecionamento de recursos para os usados tire fôlego do setor de construção civil, um dos motores da economia.

O argumento é simples: imóveis novos geram empregos e movimentam a cadeia produtiva, o que alimenta o próprio FGTS, principal fonte de recursos do programa.

Hoje, o MCMV é o principal motor do mercado imobiliário no país. No primeiro trimestre de 2025, metade dos lançamentos e vendas de novos imóveis contaram com seus incentivos.

O programa oferece juros entre 4% e 8,16%, bem abaixo da média de mercado — hoje em torno de 12%, puxada pela Selic de 15%.

Bottom-line: De olho na classe média, o governo Lula também estuda novas linhas para imóveis de até R$ 1,5 milhão. A ideia é liberar mais recursos da poupança e tornar mais atrativos os contratos corrigidos pelo IPCA.